На практике большинство случайных величин, на которых воздействует большое количество случайных факторов, подчиняются нормальному закону распределения вероятностей. Поэтому в различных приложениях теории вероятностей этот закон имеет особое значение.

Случайная величина $X$ подчиняется нормальному закону распределения вероятностей, если ее плотность распределения вероятностей имеет следующий вид

$$f\left(x\right)={{1}\over {\sigma \sqrt{2\pi }}}e^{-{{{\left(x-a\right)}^2}\over {2{\sigma }^2}}}$$

Схематически график функции $f\left(x\right)$ представлен на рисунке и имеет название «Гауссова кривая». Справа от этого графика изображена банкнота в 10 марок ФРГ, которая использовалась еще до появления евро. Если хорошо приглядеться, то на этой банкноте можно заметить гауссову кривую и ее первооткрывателя величайшего математика Карла Фридриха Гаусса.

Вернемся к нашей функции плотности $f\left(x\right)$ и дадим кое-какие пояснения относительно параметров распределения $a,\ {\sigma }^2$. Параметр $a$ характеризует центр рассеивания значений случайной величины, то есть имеет смысл математического ожидания. При изменении параметра $a$ и неизмененном параметре ${\sigma }^2$ мы можем наблюдать смещение графика функции $f\left(x\right)$ вдоль оси абсцисс, при этом сам график плотности не меняет своей формы.

Параметр ${\sigma }^2$ является дисперсией и характеризует форму кривой графика плотности $f\left(x\right)$. При изменении параметра ${\sigma }^2$ при неизмененном параметре $a$ мы можем наблюдать, как график плотности меняет свою форму, сжимаясь или растягиваясь, при этом не сдвигаясь вдоль оси абсцисс.

Вероятность попадания нормально распределенной случайной величины в заданный интервал

Как известно, вероятность попадания случайной величины $X$ в интервал $\left(\alpha ;\ \beta \right)$ можно вычислять $P\left(\alpha < X < \beta \right)=\int^{\beta }_{\alpha }{f\left(x\right)dx}$. Для нормального распределения случайной величины $X$ с параметрами $a,\ \sigma $ справедлива следующая формула:

$$P\left(\alpha < X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right)$$

Здесь функция $\Phi \left(x\right)={{1}\over {\sqrt{2\pi }}}\int^x_0{e^{-t^2/2}dt}$ - функция Лапласа. Значения этой функции берутся из . Можно отметить следующие свойства функции $\Phi \left(x\right)$.

1 . $\Phi \left(-x\right)=-\Phi \left(x\right)$, то есть функция $\Phi \left(x\right)$ является нечетной.

2 . $\Phi \left(x\right)$ - монотонно возрастающая функция.

3 . ${\mathop{lim}_{x\to +\infty } \Phi \left(x\right)\ }=0,5$, ${\mathop{lim}_{x\to -\infty } \Phi \left(x\right)\ }=-0,5$.

Для вычисления значений функции $\Phi \left(x\right)$ можно также воспользоваться мастером функция $f_x$ пакета Excel: $\Phi \left(x\right)=НОРМРАСП\left(x;0;1;1\right)-0,5$. Например, вычислим значений функции $\Phi \left(x\right)$ при $x=2$.

Вероятность попадания нормально распределенной случайной величины $X\in N\left(a;\ {\sigma }^2\right)$ в интервал, симметричный относительно математического ожидания $a$, может быть вычислена по формуле

$$P\left(\left|X-a\right| < \delta \right)=2\Phi \left({{\delta }\over {\sigma }}\right).$$

Правило трех сигм . Практически достоверно, что нормально распределенная случайная величина $X$ попадет в интервал $\left(a-3\sigma ;a+3\sigma \right)$.

Пример 1 . Случайная величина $X$ подчинена нормальному закону распределения вероятностей с параметрами $a=2,\ \sigma =3$. Найти вероятность попадания $X$ в интервал $\left(0,5;1\right)$ и вероятность выполнения неравенства $\left|X-a\right| < 0,2$.

Используя формулу

$$P\left(\alpha < X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right),$$

находим $P\left(0,5;1\right)=\Phi \left({{1-2}\over {3}}\right)-\Phi \left({{0,5-2}\over {3}}\right)=\Phi \left(-0,33\right)-\Phi \left(-0,5\right)=\Phi \left(0,5\right)-\Phi \left(0,33\right)=0,191-0,129=0,062$.

$$P\left(\left|X-a\right| < 0,2\right)=2\Phi \left({{\delta }\over {\sigma }}\right)=2\Phi \left({{0,2}\over {3}}\right)=2\Phi \left(0,07\right)=2\cdot 0,028=0,056.$$

Пример 2 . Предположим, что в течение года цена на акции некоторой компании есть случайная величина, распределенная по нормальному закону с математическим ожиданием, равным 50 условным денежным единицам, и стандартным отклонением, равным 10. Чему равна вероятность того, что в случайно выбранный день обсуждаемого периода цена за акцию будет:

а) более 70 условных денежных единиц?

б) ниже 50 за акцию?

в) между 45 и 58 условными денежными единицами за акцию?

Пусть случайная величина $X$ - цена на акции некоторой компании. По условию $X$ подчинена нормальному закону распределению с параметрами $a=50$ - математическое ожидание, $\sigma =10$ - стандартное отклонение. Вероятность $P\left(\alpha < X < \beta \right)$ попадания $X$ в интервал $\left(\alpha ,\ \beta \right)$ будем находить по формуле:

$$P\left(\alpha < X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right).$$

$$а)\ P\left(X>70\right)=\Phi \left({{\infty -50}\over {10}}\right)-\Phi \left({{70-50}\over {10}}\right)=0,5-\Phi \left(2\right)=0,5-0,4772=0,0228.$$

$$б)\ P\left(X < 50\right)=\Phi \left({{50-50}\over {10}}\right)-\Phi \left({{-\infty -50}\over {10}}\right)=\Phi \left(0\right)+0,5=0+0,5=0,5.$$

$$в)\ P\left(45 < X < 58\right)=\Phi \left({{58-50}\over {10}}\right)-\Phi \left({{45-50}\over {10}}\right)=\Phi \left(0,8\right)-\Phi \left(-0,5\right)=\Phi \left(0,8\right)+\Phi \left(0,5\right)=$$

Можно выделить наиболее часто встречающиеся законы распределения дискретных случайных величин:

- Биномиальный закон распределения

- Пуассоновский закон распределения

- Геометрический закон распределения

- Гипергеометрический закон распределения

Для данных распределений дискретных случайных величин расчет вероятностей их значений, а также числовых характеристик (математическое ожидание, дисперсия, и т.д.) производится по определенных «формулам». Поэтому очень важно знать данные типы распределений и их основные свойства.

1. Биномиальный закон распределения.

Дискретная случайная величина $X$ подчинена биномиальному закону распределения вероятностей, если она принимает значения $0,\ 1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=C^k_n\cdot p^k\cdot {\left(1-p\right)}^{n-k}$. Фактически, случайная величина $X$ - это число появлений события $A$ в $n$ независимых испытаний . Закон распределения вероятностей случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & \dots & n \\

\hline

p_i & P_n\left(0\right) & P_n\left(1\right) & \dots & P_n\left(n\right) \\

\hline

\end{array}$

Для такой случайной величины математическое ожидание $M\left(X\right)=np$, дисперсия $D\left(X\right)=np\left(1-p\right)$.

Пример . В семье двое детей. Считая вероятности рождения мальчика и девочки равными $0,5$, найти закон распределения случайной величины $\xi $ - числа мальчиков в семье.

Пусть случайная величина $\xi $ - число мальчиков в семье. Значения, которые может принимать $\xi:\ 0,\ 1,\ 2$. Вероятности этих значений можно найти по формуле $P\left(\xi =k\right)=C^k_n\cdot p^k\cdot {\left(1-p\right)}^{n-k}$, где $n=2$ - число независимых испытаний, $p=0,5$ - вероятность появления события в серии из $n$ испытаний. Получаем:

$P\left(\xi =0\right)=C^0_2\cdot {0,5}^0\cdot {\left(1-0,5\right)}^{2-0}={0,5}^2=0,25;$

$P\left(\xi =1\right)=C^1_2\cdot 0,5\cdot {\left(1-0,5\right)}^{2-1}=2\cdot 0,5\cdot 0,5=0,5;$

$P\left(\xi =2\right)=C^2_2\cdot {0,5}^2\cdot {\left(1-0,5\right)}^{2-2}={0,5}^2=0,25.$

Тогда закон распределения случайной величины $\xi $ есть соответствие между значениями $0,\ 1,\ 2$ и их вероятностями, то есть:

$\begin{array}{|c|c|}

\hline

\xi & 0 & 1 & 2 \\

\hline

P(\xi) & 0,25 & 0,5 & 0,25 \\

\hline

\end{array}$

Сумма вероятностей в законе распределения должна быть равна $1$, то есть $\sum _{i=1}^{n}P(\xi _{{\rm i}})=0,25+0,5+0,25=1 $.

Математическое ожидание $M\left(\xi \right)=np=2\cdot 0,5=1$, дисперсия $D\left(\xi \right)=np\left(1-p\right)=2\cdot 0,5\cdot 0,5=0,5$, среднее квадратическое отклонение $\sigma \left(\xi \right)=\sqrt{D\left(\xi \right)}=\sqrt{0,5}\approx 0,707$.

2. Закон распределения Пуассона.

Если дискретная случайная величина $X$ может принимать только целые неотрицательные значения $0,\ 1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$, то говорят, что она подчинена закону распределения Пуассона с параметром $\lambda $. Для такой случайной величины математическое ожидание и дисперсия равны между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda $.

Замечание . Особенность этого распределения заключается в том, что мы на основании опытных данных находим оценки $M\left(X\right),\ D\left(X\right)$, если полученные оценки близки между собой, то у нас есть основание утверждать, что случайная величина подчинена закону распределения Пуассона.

Пример . Примерами случайных величин, подчиненных закону распределения Пуассона, могут быть: число автомашин, которые будут обслужены завтра автозаправочной станцией; число бракованных изделий в произведенной продукции.

Пример . Завод отправил на базу $500$ изделий. Вероятность повреждения изделия в пути равна $0,002$. Найти закон распределения случайной величины $X$, равной числу поврежденных изделий; чему равно $M\left(X\right),\ D\left(X\right)$.

Пусть дискретная случайная величина $X$ - число поврежденных изделий. Такая случайная величина подчинена закону распределения Пуассона с параметром $\lambda =np=500\cdot 0,002=1$. Вероятности значений равны $P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$. Очевидно, что все вероятности всех значений $X=0,\ 1,\ \dots ,\ 500$ перечислить невозможно, поэтому мы ограничимся лишь первыми несколькими значениями.

$P\left(X=0\right)={{1^0}\over {0!}}\cdot e^{-1}=0,368;$

$P\left(X=1\right)={{1^1}\over {1!}}\cdot e^{-1}=0,368;$

$P\left(X=2\right)={{1^2}\over {2!}}\cdot e^{-1}=0,184;$

$P\left(X=3\right)={{1^3}\over {3!}}\cdot e^{-1}=0,061;$

$P\left(X=4\right)={{1^4}\over {4!}}\cdot e^{-1}=0,015;$

$P\left(X=5\right)={{1^5}\over {5!}}\cdot e^{-1}=0,003;$

$P\left(X=6\right)={{1^6}\over {6!}}\cdot e^{-1}=0,001;$

$P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$

Закон распределения случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & 2 & 3 & 4 & 5 & 6 & ... & k \\

\hline

P_i & 0,368; & 0,368 & 0,184 & 0,061 & 0,015 & 0,003 & 0,001 & ... & {{{\lambda }^k}\over {k!}}\cdot e^{-\lambda } \\

\hline

\end{array}$

Для такой случайной величины математическое ожидание и дисперсия равным между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda =1$.

3. Геометрический закон распределения.

Если дискретная случайная величина $X$ может принимать только натуральные значения $1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=p{\left(1-p\right)}^{k-1},\ k=1,\ 2,\ 3,\ \dots $, то говорят, что такая случайная величина $X$ подчинена геометрическому закону распределения вероятностей. Фактически, геометрическое распределения представляется собой испытания Бернулли до первого успеха.

Пример . Примерами случайных величин, имеющих геометрическое распределение, могут быть: число выстрелов до первого попадания в цель; число испытаний прибора до первого отказа; число бросаний монеты до первого выпадения орла и т.д.

Математическое ожидание и дисперсия случайной величины, подчиненной геометрическому распределению, соответственно равны $M\left(X\right)=1/p$, $D\left(X\right)=\left(1-p\right)/p^2$.

Пример . На пути движения рыбы к месту нереста находится $4$ шлюза. Вероятность прохода рыбы через каждый шлюз $p=3/5$. Построить ряд распределения случайной величины $X$ - число шлюзов, пройденных рыбой до первого задержания у шлюза. Найти $M\left(X\right),\ D\left(X\right),\ \sigma \left(X\right)$.

Пусть случайная величина $X$ - число шлюзов, пройденных рыбой до первого задержания у шлюза. Такая случайная величина подчинена геометрическому закону распределения вероятностей. Значения, которые может принимать случайная величина $X:$ 1, 2, 3, 4. Вероятности этих значений вычисляются по формуле: $P\left(X=k\right)=pq^{k-1}$, где: $p=2/5$ - вероятность задержания рыбы через шлюз, $q=1-p=3/5$ - вероятность прохода рыбы через шлюз, $k=1,\ 2,\ 3,\ 4$.

$P\left(X=1\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^0={{2}\over {5}}=0,4;$

$P\left(X=2\right)={{2}\over {5}}\cdot {{3}\over {5}}={{6}\over {25}}=0,24;$

$P\left(X=3\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^2={{2}\over {5}}\cdot {{9}\over {25}}={{18}\over {125}}=0,144;$

$P\left(X=4\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^3+{\left({{3}\over {5}}\right)}^4={{27}\over {125}}=0,216.$

$\begin{array}{|c|c|}

\hline

X_i & 1 & 2 & 3 & 4 \\

\hline

P\left(X_i\right) & 0,4 & 0,24 & 0,144 & 0,216 \\

\hline

\end{array}$

Математическое ожидание:

$M\left(X\right)=\sum^n_{i=1}{x_ip_i}=1\cdot 0,4+2\cdot 0,24+3\cdot 0,144+4\cdot 0,216=2,176.$

Дисперсия:

$D\left(X\right)=\sum^n_{i=1}{p_i{\left(x_i-M\left(X\right)\right)}^2=}0,4\cdot {\left(1-2,176\right)}^2+0,24\cdot {\left(2-2,176\right)}^2+0,144\cdot {\left(3-2,176\right)}^2+$

$+\ 0,216\cdot {\left(4-2,176\right)}^2\approx 1,377.$

Среднее квадратическое отклонение:

$\sigma \left(X\right)=\sqrt{D\left(X\right)}=\sqrt{1,377}\approx 1,173.$

4. Гипергеометрический закон распределения.

Если $N$ объектов, среди которых $m$ объектов обладают заданным свойством. Случайных образом без возвращения извлекают $n$ объектов, среди которых оказалось $k$ объектов, обладающих заданным свойством. Гипергеометрическое распределение дает возможность оценить вероятность того, что ровно $k$ объектов в выборке обладают заданным свойством. Пусть случайная величина $X$ - число объектов в выборке, обладающих заданным свойством. Тогда вероятности значений случайной величины $X$:

$P\left(X=k\right)={{C^k_mC^{n-k}_{N-m}}\over {C^n_N}}$

Замечание . Статистическая функция ГИПЕРГЕОМЕТ мастера функций $f_x$ пакета Excel дает возможность определить вероятность того, что определенное количество испытаний будет успешным.

$f_x\to $ статистические $\to $ ГИПЕРГЕОМЕТ $\to $ ОК . Появится диалоговое окно, которое нужно заполнить. В графе Число_успехов_в_выборке указываем значение $k$. Размер_выборки равен $n$. В графе Число_успехов_в_совокупности указываем значение $m$. Размер_совокупности равен $N$.

Математическое ожидание и дисперсия дискретной случайной величины $X$, подчиненной геометрическому закону распределения, соответственно равны $M\left(X\right)=nm/N$, $D\left(X\right)={{nm\left(1-{{m}\over {N}}\right)\left(1-{{n}\over {N}}\right)}\over {N-1}}$.

Пример . В кредитном отделе банка работают 5 специалистов с высшим финансовым образованием и 3 специалиста с высшим юридическим образованием. Руководство банка решило направить 3 специалистов Для повышения квалификации, отбирая их в случайном порядке.

а) Составьте ряд распределения числа специалистов с высшим финансовым образованием, которые могут быть направлены на повышение квалификации;

б) Найдите числовые характеристики этого распределения.

Пусть случайная величина $X$ - число специалистов с высшим финансовым образованием среди трех отобранных. Значения, которые может принимать $X:0,\ 1,\ 2,\ 3$. Данная случайная величина $X$ распределена по гипергеометрическому распределению с параметрами: $N=8$ - размер совокупности, $m=5$ - число успехов в совокупности, $n=3$ - размер выборки, $k=0,\ 1,\ 2,\ 3$ - число успехов в выборке. Тогда вероятности $P\left(X=k\right)$ можно рассчитать по формуле: $P(X=k)={C_{m}^{k} \cdot C_{N-m}^{n-k} \over C_{N}^{n} } $. Имеем:

$P\left(X=0\right)={{C^0_5\cdot C^3_3}\over {C^3_8}}={{1}\over {56}}\approx 0,018;$

$P\left(X=1\right)={{C^1_5\cdot C^2_3}\over {C^3_8}}={{15}\over {56}}\approx 0,268;$

$P\left(X=2\right)={{C^2_5\cdot C^1_3}\over {C^3_8}}={{15}\over {28}}\approx 0,536;$

$P\left(X=3\right)={{C^3_5\cdot C^0_3}\over {C^3_8}}={{5}\over {28}}\approx 0,179.$

Тогда ряд распределения случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & 2 & 3 \\

\hline

p_i & 0,018 & 0,268 & 0,536 & 0,179 \\

\hline

\end{array}$

Рассчитаем числовые характеристики случайной величины $X$ по общим формулам гипергеометрического распределения.

$M\left(X\right)={{nm}\over {N}}={{3\cdot 5}\over {8}}={{15}\over {8}}=1,875.$

$D\left(X\right)={{nm\left(1-{{m}\over {N}}\right)\left(1-{{n}\over {N}}\right)}\over {N-1}}={{3\cdot 5\cdot \left(1-{{5}\over {8}}\right)\cdot \left(1-{{3}\over {8}}\right)}\over {8-1}}={{225}\over {448}}\approx 0,502.$

$\sigma \left(X\right)=\sqrt{D\left(X\right)}=\sqrt{0,502}\approx 0,7085.$

Среди законов распределения для дискретных случайных величин наиболее распространенным является биномиальный закон распределения. Биномиальное распределение имеет место в следующих условиях. Пусть случайная величина - число появлений некоторого события в независимых испытаниях, вероятность появления в отдельном испытании равна . Данная случайная величина является дискретной случайной величиной, ее возможные значения . Вероятность того, что случайная величина примет значение вычисляется по формуле Бернулли: .

Определение 15. Закон распределения дискретной случайной величины называется биномиальным законом распределения, если вероятности значений случайной величины вычисляются по формуле Бернулли. Ряд распределения будет иметь вид:

Убедимся, что сумма вероятностей различных значений случайной величины равна 1. Действительно,

Так как при данных вычислениях получилась биномиальная формула Ньютона, поэтому закон распределения называется биномиальным. Если случайная величина имеет биномиальное распределение, то ее числовые характеристики находятся по формулам:

(42)

![]() (43)

(43)

Пример 15. Имеется партия из 50 деталей. Вероятность брака для одной детали . Пусть случайная величина - число бракованных деталей в данной партии. Найти математическое ожидание, дисперсию и среднее квадратичное отклонение данной случайной величины. Решение. Случайная величина имеет биномиальное распределение, так как вероятность того, что она примет значение вычисляется по формуле Бернулли. Тогда ее математическое ожидание находится по формуле (41), а именно, ; дисперсию находим по формуле (42): . Тогда среднее квадратичное отклонение будет равно . Вопрос. Приобретено 200 лотерейных билетов, вероятность выигрыша одного билета равна 0,01. Тогда среднее число лотерейных билетов, на которые выпадут выигрыши, равно: а) 10; б) 2; в) 20; г) 1.

Закон распределения Пуассона

При решении многих практических задач приходится иметь дело с дискретными случайными величинами, которые подчиняются закону распределения Пуассона. Типичными примерами случайной величины, имеющей распределение Пуассона, являются: число вызовов на телефонной станции за некоторое время ; число отказов сложной аппаратуры за время , если известно, что отказы независимы друг от друга и в среднем на единицу времени приходится отказов.Ряд распределения будет иметь вид:

То есть вероятность того, что случайная величина примет значение вычисляется по формуле Пуассона: поэтому данный закон и называется законом распределения Пуассона. Случайная величина, распределенной по закону Пуассона, имеет следующие числовые характеристики:

Распределение Пуассона зависит от одного параметра , который является математическим ожиданием случайной величины. На рисунке 14 показан общий вид многоугольника распределения Пуассона при различных значениях параметра .

Распределение Пуассона может быть использовано как приближенное в тех случаях, когда точным распределением случайной величины является биномиальное распределение, при этом число испытаний велико, а вероятность появления события в отдельном испытании мала, поэтому закон распределения Пуассона называют законом редких событий. А еще, если математическое ожидание мало отличается от дисперсии, то есть когда . В связи с этим распределение Пуассона имеет большое количество различных приложений. Пример 16. Завод отправляет на базу 500 доброкачественных изделий. Вероятность того, что в пути изделие повредится, равна 0,002. Найти математическое ожидание числа поврежденных при перевозке деталей. Решение. Случайная величина имеет распределение Пуассона, поэтому . Вопрос. Вероятность искажения символа при передаче сообщения равна 0,004. Чтобы среднее число искаженных символов было равно 4, надо передать 100 символов.

Переменная величина называется случайной , если в результате опыта она может принимать действительные значения с определёнными вероятностями. Наиболее полной, исчерпывающей характеристикой случайной величины является закон распределения. Закон распределения – функция (таблица, график, формула), позволяющая определять вероятность того, что случайная величина Х принимает определеное значение х i или попадает в некоторый интервал. Если случайная величина имеет данный закон распределения, то говорят, что она распределена по этому закону или подчиняется этому закону распределения.

Случайная величина Х называется дискретной , если существует такая неотрицательная функция

которая ставит в соответствие значению х

i

переменной Х

вероятность р

i

, с которой она принимает это значение.

Случайная величина Х называется непрерывной , если для любых a < b существует такая неотрицательная функция f (x ), что

(2)

(2)

Функция f

(x

) называется плотностью распределения

непрерывной случайной величины.

Вероятность того, что случайная величина Х (дискретная или непрерывная) принимает значение, меньшее х , называется функцией распределения случайной величины Х и обозначается F (x ) :

![]() (3)

(3)

Функция распределения является универсальным видом закона распределения, пригодным для любой случайной величины.

Общие свойства функции распределения:

(4)

(4)

Кроме этого универсального, существуют также частные виды законов распределения: ряд распределения

(только для дискретных случайных величин) и плотность распределения

![]() (только для непрерывных случайных величин).

(только для непрерывных случайных величин).

Основные свойства плотности распределения:

(5)

(5)

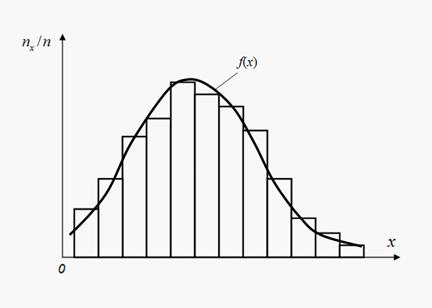

Каждый закон распределения – это некоторая функция, полностью описывающая случайную величину с вероятностной точки зрения. На практике о распределении вероятностей случайной величины Х часто приходится судить только по результатам испытаний. Повторяя испытания, будем каждый раз регистрировать, произошло ли интересующее нас случайное событие А , или нет. Относительной частотой (или просто частотой ) случайного события А называется отношение числа n A появлений этого события к общему числу n проведенных испытаний. При этом мы принимаем, что относительные частоты случайных событий близки к их вероятностям. Это тем более верно, чем больше число проведенных опытов. При этом частоты, как и вероятности, следует относить не к отдельным значениям случайной величины, а к интервалам. Это значит, что весь диапазон возможных значений случайной величины Х надо разбить на интервалы. Проводя серии испытаний, дающих эмпирические значения величины Х , надо фиксировать числа n x попаданий результатов в каждый интервал. При большом числе испытаний n отношение nx / n (частоты попадания в интервалы) должны быть близки к вероятностям попадания в эти интервалы. Зависимость частот nx / n от интервалов определяет эмпирическое распределение вероятностей случайной величины Х , графическое представление которой называется гистограммой (рис. 1).

Рис. 1. Гистограмма и выравнивающая плотность распределения

Для построения гистограммы по оси абсцисс откладывают интервалы равной длины, на которые разбивается весь диапазон возможных значений случайной величины Х

, а по оси ординат откладывают частоты nx

/ n

. Тогда высота каждого столбика гистограммы равна соответствующей частоте. Таким образом, получается приближенное представление закона распределения вероятностей для случайной величины Х

в виде ступенчатой функции, аппроксимация (выравнивание) которой некоторой кривой f

(x

) даст плотность распределения.

Однако, часто бывает достаточно указать только отдельные числовые параметры, характеризующие основные свойства распределения. Эти числа называются числовыми характеристиками случайной величины.

Как известно, случайной величиной называется переменная величина, которая может принимать те или иные значения в зависимости от случая. Случайные величины обозначают заглавными буквами латинского алфавита (X, Y, Z), а их значения – соответствующими строчными буквами (x, y, z). Случайные величины делятся на прерывные (дискретные) и непрерывные.

Дискретной случайной величиной называется случайная величина, принимающая лишь конечное или бесконечное (счетное) множество значений с определенными ненулевыми вероятностями.

Законом распределения дискретной случайной величины называется функция, связывающая значения случайной величины с соответствующими им вероятностями. Закон распределения может быть задан одним из следующих способов.

1 . Закон распределения может быть задан таблицей:

где λ>0, k = 0, 1, 2, … .

в) с помощью функции распределения F(x) , определяющей для каждого значения x вероятность того, что случайная величина X примет значение, меньшее x, т.е. F(x) = P(X < x).

Свойства функции F(x)

3 . Закон распределения может быть задан графически – многоугольником (полигоном) распределения (смотри задачу 3).

Отметим, что для решения некоторых задач не обязательно знать закон распределения. В некоторых случаях достаточно знать одно или несколько чисел, отражающих наиболее важные особенности закона распределения. Это может быть число, имеющее смысл «среднего значения» случайной величины, или же число, показывающее средний размер отклонения случайной величины от своего среднего значения. Числа такого рода называют числовыми характеристиками случайной величины.

Основные числовые характеристики дискретной случайной величины :

- Mатематическое ожидание

(среднее значение) дискретной случайной величины M(X)=Σ x i p i

.

Для биномиального распределения M(X)=np, для распределения Пуассона M(X)=λ - Дисперсия

дискретной случайной величины D(X)= M 2

или

D(X) = M(X 2)− 2

. Разность X–M(X) называют отклонением случайной величины от ее математического ожидания.

Для биномиального распределения D(X)=npq, для распределения Пуассона D(X)=λ - Среднее квадратическое отклонение (стандартное отклонение) σ(X)=√D(X) .

Примеры решения задач по теме «Закон распределения дискретной случайной величины»

Задача 1.

Выпущено 1000 лотерейных билетов: на 5 из них выпадает выигрыш в сумме 500 рублей, на 10 – выигрыш в 100 рублей, на 20 – выигрыш в 50 рублей, на 50 – выигрыш в 10 рублей. Определить закон распределения вероятностей случайной величины X – выигрыша на один билет.

Решение. По условию задачи возможны следующие значения случайной величины X: 0, 10, 50, 100 и 500.

Число билетов без выигрыша равно 1000 – (5+10+20+50) = 915, тогда P(X=0) = 915/1000 = 0,915.

Аналогично находим все другие вероятности: P(X=0) = 50/1000=0,05, P(X=50) = 20/1000=0,02, P(X=100) = 10/1000=0,01, P(X=500) = 5/1000=0,005. Полученный закон представим в виде таблицы:

Найдем математическое ожидание величины Х: М(Х) = 1*1/6 + 2*1/6 + 3*1/6 + 4*1/6 + 5*1/6 + 6*1/6 = (1+2+3+4+5+6)/6 = 21/6 = 3,5

Задача 3.

Устройство состоит из трех независимо работающих элементов. Вероятность отказа каждого элемента в одном опыте равна 0,1. Составить закон распределения числа отказавших элементов в одном опыте, построить многоугольник распределения. Найти функцию распределения F(x) и построить ее график. Найти математическое ожидание, дисперсию и среднее квадратическое отклонение дискретной случайной величины.

Решение. 1. Дискретная случайная величина X={число отказавших элементов в одном опыте} имеет следующие возможные значения: х 1 =0 (ни один из элементов устройства не отказал), х 2 =1 (отказал один элемент), х 3 =2 (отказало два элемента) и х 4 =3 (отказали три элемента).

Отказы элементов независимы друг от друга, вероятности отказа каждого элемента равны между собой,

поэтому применима формула

Бернулли

. Учитывая, что, по условию, n=3, р=0,1, q=1-р=0,9, определим

вероятности значений:

P 3 (0) = С 3 0 p 0 q 3-0 = q 3 = 0,9 3 = 0,729;

P 3 (1) = С 3 1 p 1 q 3-1 = 3*0,1*0,9 2 = 0,243;

P 3 (2) = С 3 2 p 2 q 3-2 = 3*0,1 2 *0,9 = 0,027;

P 3 (3) = С 3 3 p 3 q 3-3 = р 3 =0,1 3 = 0,001;

Проверка: ∑p i = 0,729+0,243+0,027+0,001=1.

Таким образом, искомый биномиальный закон распределения Х имеет вид:

По оси абсцисс откладываем возможные значения х i , а по оси ординат – соответствующие им вероятности р i . Построим точки М 1 (0; 0,729), М 2 (1; 0,243), М 3 (2; 0,027), М 4 (3; 0,001). Соединив эти точки отрезками прямых, получаем искомый многоугольник распределения.

3. Найдем функцию распределения F(x) = Р(Х

Для x ≤ 0 имеем F(x) = Р(Х<0) = 0;для 0 < x ≤1 имеем F(x) = Р(Х<1) = Р(Х = 0) = 0,729;

для 1< x ≤ 2 F(x) = Р(Х<2) = Р(Х=0) + Р(Х=1) =0,729+ 0,243 = 0,972;

для 2 < x ≤ 3 F(x) = Р(Х<3) = Р(Х = 0) + Р(Х = 1) + Р(Х = 2) = 0,972+0,027 = 0,999;

для х > 3 будет F(x) = 1, т.к. событие достоверно.

|

График функции F(x)

4.

Для биномиального распределения Х:

- математическое ожидание М(X) = np = 3*0,1 = 0,3;

- дисперсия D(X) = npq = 3*0,1*0,9 = 0,27;

- среднее квадратическое отклонение σ(X) = √D(X) = √0,27 ≈ 0,52.